반응형

주요 내용

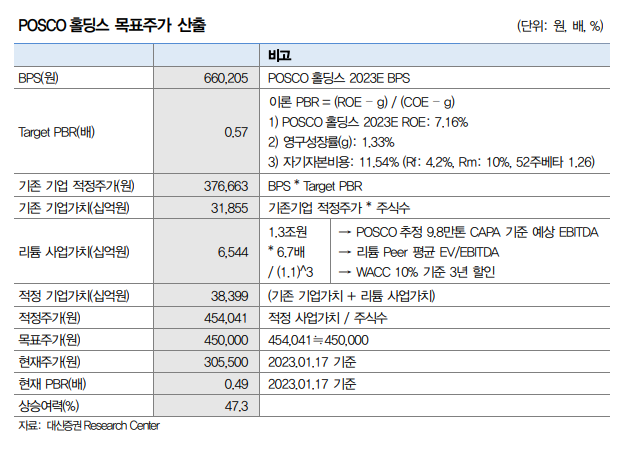

- 기존사업 가치에 리튬사업 가치를 합산한 SOTP Valuation으로 산정 결과 목표주가는 450,000원

- 4Q22 연결 실적은 매출액 19.8조원(-7.3% yoy), 영업이익 4,002억원(-83.1% yoy), 영업이익률 2.0%(-9.1%p yoy) 전망. 컨센서스 하회 예상

- 12월 핵심설비 복구 완료로 분기평균 판매량은 850만톤 내외로 회복을 예상

- 11월 중국 부동산 종합부양책 발표 이후 23년 철강업종 센티멘트 개선. 부동산 기업 유동성 지원, 완공 지원 등의 조치는 유의미한 철강수요 상승에 기여 예상

목표주가 산출

반응형

'투자 > 투자정보' 카테고리의 다른 글

| 포스코홀딩스 폐배터리 리사이클링 2023년 가동 시작(이베스트) (0) | 2023.01.25 |

|---|---|

| LG화학, 일본 도레이와 손잡고 미국 분리막 공장 증설 (0) | 2023.01.18 |

| 2차전지 주가는 궁극적으로 어디까지 오를 수 있을까(NH투자증권, 금양 박순혁 이사) (0) | 2023.01.17 |

| 포스코홀딩스 증권사 전망 발췌(뉴스픽) (0) | 2023.01.15 |

| 에스티큐브, JP모건 헬스케어 컨퍼런스에서 글로벌 빅파마와 전략적 논의 구체화 (0) | 2023.01.13 |

댓글