출처: 미래에셋증권 텔레그램

[미래에셋증권 글로벌 정유화학 이진호]

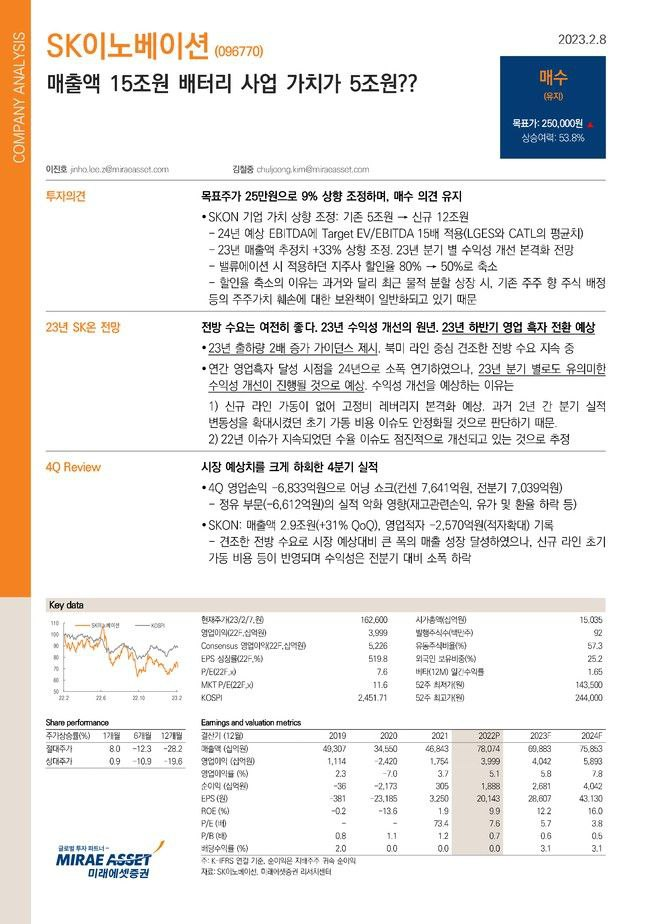

★ SK이노베이션(096770) - 4Q Review: 매출액 15조원 배터리 사업 가치가 5조원??

▶️ 목표주가 25만원으로 9% 상향 조정하며, 매수 의견 유지

- 시가총액 15조원 - (정유/화학/윤활유/E&P 25조원 - 순차입금 15조원) = 5조원 < SKON

▶️ SKON: 전방 수요는 여전히 좋다. 23년 수익성 개선의 원년. 23년 하반기 영업 흑자 전환 예상

- 23년 출하량 2배 증가 가이던스 제시. 북미 라인 중심 견조한 전방 수요 지속 중

- 연간 영업흑자 달성 시점을 24년으로 소폭 연기하였으나, 23년 분기 별로도 유의미한 수익성 개선이 진행될 것으로 예상. 수익성 개선을 예상하는 이유는

1) 신규 라인 가동이 없어 고정비 레버리지 본격화 예상. 과거 2년 간 분기 실적 변동성을 확대시켰던 초기 가동 비용 이슈도 안정화될 것으로 판단하기 때문

2) 22년 이슈가 지속되었던 수율 이슈도 점진적으로 개선되고 있는 것으로 추정

▶️ 4Q Review: 시장 예상치를 크게 하회한 4분기 실적

- 4Q 영업손익 -6,833억원으로 어닝 쇼크(컨센 7,641억원, 전분기 7,039억원)

- 정유 부문(-6,612억원)의 실적 악화 영향(재고관련손익, 유가 및 환율 하락 등)

- SKON: 매출액 2.9조원(+31% QoQ), 영업적자 -2,570억원(적자확대) 기록. 신규 라인 초기 가동 비용 영향

▶️ 보고서링크: https://bit.ly/3x6vwCu

'투자 > 투자정보' 카테고리의 다른 글

| 케어젠의 23년 매출액 전망 공시 (0) | 2023.02.08 |

|---|---|

| 에이프릴바이오 APB-A1 임상 1상 결과 23년 3분기 발표 (0) | 2023.02.08 |

| 리튬에어 배터리란? - 삼성SDI가 업계 최초로 개발 추진 (0) | 2023.02.07 |

| 신규 상장주 오아시스 유진투자증권 리포트 PDF - 신선식품 새벽배송 (0) | 2023.02.07 |

| [인텔리안테크] 2022년 압도적인 성장, 시작에 불과하다 (리포트 PDF) (0) | 2023.02.07 |

댓글